作者:齐东平

来源:中国人民大学商学院(ID:gh_b45e69506e07)

对如何认识投资规则,也即我对如何认识世界规律的态度,我相信统计,不相信个案,对个别企业的判断我是不相信的,我也不相信我个人有什么特殊能力,我的眼光也并不独到,我只相信方法。谈未来十年不是一个小事,如果是做预测,哪怕预测一年的事都不靠谱。我讲未来10年中国资本市场的投资机遇,这个不是做预测。我是从来不做预测的,也反对预测。因为我自认为没有能力预测。那我们说未来十年要谈什么事儿呢?是想跟大家讲讲未来能够确保大家投资成功的规则。这个规则就是,未来十年中国资本证券化率不断提高的进程将稳步推进,投资人在做好资金管理的前提下,通过证券市场做上市公司的组合投资,就一定能够获得较好的投资收益。关于资本证券化率逐步提高并达到一个稳定的水平,发达国家也给我们提供了一些直接的经验,这个我们可以参考。

未来十年中国资本证券化率必然提高的大趋势

未来10年中国资本市场的投资机遇是指,随着中国资本证券化率的提高,投资人能获得较高投资收益的历史机遇。其实这个机遇已经存在20多年了,即中国资本市场从1990年建立开始,发展到2015年的20多年间。我本人也受惠于资本证券化的过程,以书生之力可以推动很多资产,已做了20多年,现在把这个事情分享给大家。这件事情还没有结束,还在推进,而且比以前推进得快。现在资本市场有2700家上市公司,20多年,一年就100多家,未来十年每年将有200多家上市公司,所以这个过程过去稍慢了一点,未来会快,所以大家有机会。另外,证券化过程中,市场分多层级展开,但核心市场是投资人很容易参与的沪深股市,在这个市场做一二级的投资能够获得收益是个确定性事件,但是如果炒股,结果恐怕就好不了,这里讲的是投资,既包括申购新股的一级市场投资,也包括在市场低估值时,也就是上市公司资产卖的便宜时,在二级市场对上市公司进行组合投资。例如近期沪市指数跌倒3000点以下时,沪深股市联动的结果是两个市场的平均市净率下降到2倍以下,即沪深股市全部上市公司一元净资产卖价不到两元,3000点以下大家就可以按照越跌越买的方法做组合投资, 从3000点到2000点之间把投资组合做好,长期必将获得较高的投资收益。

衡量资本证券化率需要有具体的指标,指标有很多,包括全部上市市值与GDP的比值,全部公司净资产的绝对额与全社会经营资产的比值。与美国相比,中国这两个指标都低,未来都会提高,通过资本证券化率不断提高的状况,投资人可以判断,在中国资本市场进行间接投资,未来的投资收益将会非常可观。资本证券化率提高有什么好处呢?资本证券化率的提高意味着更多的公司上市。我们可以投资一级市场,企业上市后都会溢价,投资一级市场总体上能获得收益。在股市估值较低时做二级市场的组合投资,能够获得更高的投资收益,上市公司总体是盈利的,并且高于全社会企业的盈利水平。投资非上市公司,投资时的净资产是1元,在一定时间内,随着盈利变成2元了,一般卖出去时也是2元。与投资非上市公司相比,在同样时间内,投资上市公司时的净资产是1元,随着盈利,净资产会高于2元,如果将增加的净资产溢价卖出去,只要购买上市公司资产的溢价水平低于卖出的溢价水平,投资上市公司就一定会有较高的投资收益。例如,购买上市公司1元净资产的平均溢价水平是1.5倍为1.5元,等到上市公司净资产增加到2元时,以高于1.5倍的溢价水平卖出,2元的净资产至少卖到3元以上,如果平均估值到几倍的水平,投资收益会更高。与此相比,投资非上市公司花1.5元可以购买净资产1.5元,但净资产增加到3元时也只能以3元卖出,显然没有投资上市公司收益高。

不过大家应该想清楚,投资上市公司不能溢价太高,就上面的例子而言,上市公司的净资产从1元增加到2元时,你可以溢价到3元或高于3元的价格卖出,但是如果投资当初购买1元净资产就花了高于3元甚至8元、10元的价格,不但赚不到钱,甚至可能亏钱。所以大家应该想透这个事,中国资本证券化的进程会不断推进,并一定给大家带来有较好投资收益的机遇,但这个机遇的把握是不能在股票涨疯的时候投资。如果股市疯到高估值时还去买股票,就不是投资而是炒股,是投机,沾不到投资的边儿。股市疯的时候,凭什么去买呢?这个时候恰恰是要兑现收益的时候。所以真正的投资人是估值比较低的时候去买,估值高时卖。所以我说,炒股是最不靠谱的事,是聪明人干的愚蠢的事儿。靠猜股价,老猜错。

投资人看什么,看是不是还会有公司上市,看上市公司是不是盈利,中国资本证券化进程的推进会给出大家肯定的结论。

我们看一下数据,美国GDP大约是17万亿美元,股票市值大约17万亿美元,上市公司净资产大约8.5万亿美元。股票市值是波动的,也可能18万亿、20万亿,比较正常,两倍市净率的水平。美国整体两倍市净率,纽约股市不到两倍的市净率,纳斯达克三倍市净率以上,所以说两个平均也差不多两倍。现在美国企业的盈利是非常差的,3%多一点的盈利,跟中国的企业没法比。投美国的股票怎么能有较高盈利呢?从目前看,美国的证券化率是100%。美国的经营资产是多少呢?大约有25万亿美元。上市公司净资产占社会经营资产的1/3。美国共有4800家上市公司。我们中国的情况,GDP大约63万亿元,上市公司净资产大约23万亿,2倍市净率估值时市值是46万亿,由此证券化率为73%。所以证券化率往100%走,还有余地。另外,看净资产与社会经营资产的比值,目前社会经营性资产大约120万亿,这个比值为1/6,只是美国的一半。中国有2700家上市公司,也比美国的4800家少,这些都是中国经济资本证券化率必然提高的现实基础。

我们看十年以后的情况。中国经济高速甚至超高速增长结束了,但维持较高增长则是中国经济增长的一种历史延续。这样我们就可以不用指望高速增长就可以获得较高的投资收益。中国1994年的GDP是4400亿美元,到2014年20年涨到10万亿美元,涨了20多倍。20年涨20倍的事儿已经结束了,所以把今后的经济增长叫新常态。新常态是什么呢?是6%、7%的增长。7%增长的话,十年以后GDP是126万亿,这个时候要超过美国的。美国人不涨吗?美国涨得慢。去年美国的经济增长只有不到3%。我们按七二法则的话,72除以3,美国GDP翻一倍得24年,所以他们涨不了。日本不涨了,1994年我回国的时候,日本的GDP是4.8万亿。20年之后去年还是4.8万亿。结论大家听得懂,政府对经济已经无能为力,世道是什么就是什么,中国赶上了有持续经济增长和证券化率提高的好世道,再加上中国好的领导,这也是特殊的环境。资本证券化率提高,大量资产往证券市场推,必然给大家带来容量巨大的投资机遇。如果按两倍市净率计算,目前中国资本的证券化率是73%。动态地看,十年后中国如何呢?新常态下GDP到120多万亿元,合理估值下股市的市值120多万亿元,上市公司净资产60多万亿元,而目前沪深全部上市公司的净资产大约是23万亿元,这23万多亿增加到40多万亿元以上,距离60多万亿元的缺口怎么办呢?每年新上市两百多家,十年两千多家。沪深股市十年后将有4800家以上的上市公司。资本证券化能够给投资人带来好的投资机遇这个大趋势大家要想明白。

资本证券化率提高的推动主体

我们为什么会有资本证券化?为什么会有证券化率提高这个趋势呢?

资本证券化的推手首先是政府。一个社会经济的现代化管理,不是人治而是方法治理,就是法治。一家企业、一家企业地收税太难了,所以要实现资产的透明化。国家为什么弄主板、新三版、战略新兴板?就是让社会资产尽量透明便于管理。西方经济学研究有一种经济学叫地下经济学。地下经济不是说人们偷偷摸摸地进行经济活动,而是说他们的经济活动政府得不到税收,流出政府的税收系统,政府合理收税比较好的办法是把资产阳光化。大量的资产阳光化以后,那些没阳光化的你照着比,上市公司交多少钱,你也得差不多吧,自己看着办。所以呢,税收就方便解决了,不然税务系统得多少人?

其次一些“社会精英”有意愿推动资本证券化,资本证券化使得这些精英能够获取更多的财富。资本非证券化的时候,人们经营非上市公司,卖产品和提高服务,一般会获得合理收益。但是,有了资本证券化,一些精英们做企业则与以往有所不同,他们做企业提供产品和服务、提供战略,最终结果是把他们的资本以远高于净资产的高溢价卖出,将社会财富变成自己的财富。下面我们分析一个ALBB在美国上市的例子(这都是根据公开数据分析的)。

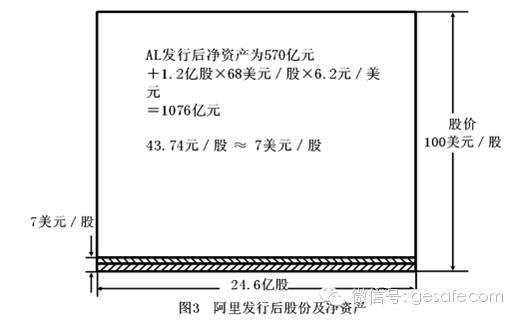

2014年第四季度ALBB在美国上市,上市前,该公司有23.4亿股。有多少资产呢?570亿元人民币。净资产是多少呢?年初340亿元人民币。这个资产如果全算作MY的,那么MY有多少钱呢?570亿元人民币。当然他没有那么多。下面看MY的股份是8.8%,即2.06亿股。也就是上市前MY只有资产570*8.8%=50.16亿元。他凭什么成为中国的首富呢?资本证券化。

ALBB上市,发行新股1.2亿股,募来的资金是68美元/股,所以他募来多少呢,将近500亿元人民币。ALBB在上市的时候,全部的资产就是大约1000亿。MY在上市时还套现了8亿美元。下面看图来分析整个资本证券化带来的资本膨胀。

ALBB上市前,每股净资产约4美元,23.4亿股。

上市时,新发的1.2亿股,发行价格是68美元。

上市后,新股东要把一部分而且是相当大的一部分资产转移给老股东。平权后,上市以后变成图3这样了。新股东的净资产也变成7美元/股。

下面还是看MY的资产情况。

MY因为有2亿股。2亿股的净资产从4美元变到了7美元。在套现了8亿美元后,还有14亿美元净资产。这都是新股东转移给他的。新股东为什么愿意“任人宰割”?新股东考虑股价,股价在哪呢?股民想的是100美元/股。

ALBB在上市前就那么些东西,一上市的时候涨到100多美元/股。乘以20多亿股,那就是2000多亿美元。一个公司没有上市的时候只有500多亿元人民币,一上市变成2000多亿美元,相当于1万多亿人民币。而MY的财富也就从50亿变成1000多亿了。

那么问题是,企业上市变出来的这些钱是从哪里来的?这与资产证券化有关。企业创造的产品和服务是有限的,但资产证券化从社会转移的财富是大量的。

我们再来看美国政府。美国的证券税收一个叫利得税,是针对本国公民收的。什么叫利得呢?股价上涨的这个差。美国要收20%的利得税。收完以后的税剩下的部分并入所得收所得税。大家想想,企业不上市的话,美国政府从这个企业收税。企业上市后,政府还可以从股民那里收税。股票一会儿涨一会儿跌,虽然亏了还给你退钱,但是退钱有一个上限,给你几千美元退税,一亏可能亏上万或上亿,这个是对本国的国民。对外国人怎么收呢?它的税率是25%—45%。大家想一下,ALBB的股东将来要给美国政府贡献多少税收?但是ALBB的资产才多少?

为什么大家愿意买ALBB的股票?因为大家都不看市净率,即不看资产多少,看的是市盈率即看所谓的盈利预期,只看市盈率不看市净率那可真是投资人自己欺骗自己。ALBB年初340亿元的资产。三个季度就挣了230亿,四个季度就能挣340亿。1块钱可以挣1块钱。想明白了吧?那就是7块钱的资产可以赚7块钱,7块钱卖68块钱,市盈率还不到10倍呢。表面看起来,在美国市场找不到这样的好企业。但这个盈利能持续多久?不得而知。

最后推动资本证券化的是社会认知。政府与精英们在资本证券化上存在共识,这在前面已经介绍了。以美国政府与ALBB的合作为例,ALBB在美国上市,美国政府通过股价价差获得的利得税将超过ALBB的净资产总额。

我们怎么做?

我们应该做的就是不要错过中国资本证券化不断推进的历史机遇,以科学方法参与资本市场投资。

一要有科学方法,其中之一就是我主张并有20年投资实践支持的大数投资方法。

二是在投资过程中做好资金管理,确保投资过程不发生亏损。

投资上市公司的科学方法也可以概括为投资而不投机,为此,再把投资与投机概念的差异给大家讲讲:

所谓投机就是想通过对投资对象价格变动的预测获利。市场相当多的人老想预测市场价格,虽然名义上在做投资,实则是地地道道的投机。

而所谓投资是指跟据投资对象的价值以及价值增值获利,价值是指能带来实物(产品或服务)产出的资产,价值增值是指该资产能够带来超过通货膨胀率的收益。概率抽样选上市公司组合投资拟合投资全部上市公司、具体就是将资金均衡配置在不同行业的上市公司,就是因为全部上市公司不仅盈利,而且盈利水平远高于全社会企业盈利水平,更高于通货膨胀率。

回顾以往的投资,最重要的是,一定不要在资产卖贵的时候投资。

2007年股指最高时,市净率是7.5倍,就是说平均一元净资产卖7元钱,这时还应该投资吗?当然不应该。今年5000多点的时候,市净率虽然没有2007年高,但剔除银行股,沪深股市的市净率也在4倍以上,我们投资的标准是市净率2倍以下,那时候也应该歇了。投资恰恰就是卖贵的时候不买,一定等下一次低估时再买。有些人,5000点的时候跑出来了,自己还吹牛呢,我跑出来了。为什么又“死掉”了呢?4000点又冲进去了。他为什么冲进去?他老是判断股价的涨跌。我们为什么没冲进去?因为我们有市净率的概念。沪市股市大约溢价两倍是个平均值,在这个平均值以下才可以谈投资。别讲你能判断股市涨跌这个事。资产卖贵卖便宜我们不仅能够判断,而且可以自主决定什么时候投资。简而言之,估值高了,资产卖贵了坚决不买。

什么时候是贵的,前面提到,目前在3000多点以上,市净率是2倍以上,就是贵了,市净率两倍以下长期投资必有较好投资收益。

市净率高资产卖得贵的时候怎么办,做好资金管理是必须有的前提。

什么是资金管理呢,资金管理就是有计划地安排好投资国债逆回购等现金类产品占用资金额和股票投资组合占用资金额的比例。

投资现金类产品包括下述内容:

(1) 持有现金。

(2) 投资国债逆回购。

(3) 临时购买货币资金。

(4) 申购新股。

资金管理可参考下列三原则:

(1) 盈利后多投资,盈利前少投资。

(2) 估值低时多投资,估值高时少投资。

(3) 年初多投资,年末少投资。

在做好资金管理的同时,做组合投资时则是按照大数投资方法做好投资组合。以下框架内容供大家参考:

大数投资主张,投资的基础是国内全部企业及其全部上市公司。

组合投资股票只是投资的具体形式,本质是通过购买股票实现对企业的投资,并且依据统计原理通过随机抽样方法以较少数量股票的组合投资实现对全部上市公司的投资。

对全部企业整体投资,意味着投资于国家经济乃至人的生存,这是未来十年资本证券化过程中股票组合投资能够盈利的根本所在。

具体可以遵循下列投资三原则获得安全合理的投资收益,以投资策略与交易操作提高投资收益:

(1) 组合投资。投资30家以上企业。可以从30个行业群中选择,资金均衡配置,每个行业资金占比不超过3%。组合投资接近于投资全部上市公司,而全部上市公司的净资产收益水平明显高于全国所有企业的净资产收益水平。

(2) 合理估值水平下构建投资组合。市场处于20倍市盈率以下、市净率2倍以下投资,并且选择低于市场平均估值水平的企业投资。

因财务调整或其他因素导致估值改变的需重新评估;极少数行业估值需适当下调,例如钢铁、高速路、煤炭企业估值调至市盈率10倍以下、市净率1倍以下。

(3) 长期持有。获取由内生价值(企业净利润)和外生价值(再融资权益转移的净资产)共同产生的净资产收益及利得收益。

关于投资策略和交易可参考下列内容:

投资策略是逆向投资策略和绝对胜算投资策略。

公式为X=2P—1

X是实际购买某企业股票资金占计划投资该企业资金的比重,也是投资该企业的绝对胜算概率值。

P是投资该企业的胜算概率值,估值越低胜算概率越大。

市盈率分别为20倍、15倍、10倍,或市净率分别为2倍、1.5倍、1倍多时,P值分别为0.65、0.80、0.95,X值分别为0.3、0.6和0.9。

交易则是通过降低投资成本收获投资成果。

一般来说,如果在合理估值下买进第一笔后继续下跌,每下跌20%可以补进同样的数量,而组合中的股票由一年内的最低价格上涨100%时可减半卖出,之后可长期持有或者持续上涨幅度与前一次相同时继续减半卖出。

文章来源: 中国人民大学商学院(ID:gh_b45e69506e07)